Se analiza, a continuación, la dinámica industrial de los primeros años del siglo XXI, tanto para la CAV, como para Navarra e Iparralde.

El peso de la industria manufacturera de la CAV, en 2007, supone el 29,4% de la riqueza total y el 25,5% del empleo (257.297 empleos). En dicho año, el total de las ventas superó los 62.000 millones de euros de los cuales el 28% se exportó al extranjero, el 36% fue destinado al mercado de la CAV y el 36% restante al resto del Estado. Desagregando sectorialmente, para 2007, se observa que los sectores de Metalurgia y artículos metálicos, Maquinaria y Material de Transporte siguen siendo claves en la economía vasca en términos de producción y empleo.

· Metalurgia y artículos metálicos que integra: Siderurgia, Metalurgia no férrea, Fundiciones, Construcción metálica, Forja y estampación, Ingeniería mecánica y Artículos metálicos. Representa el 30,73% del VAB industrial, el 34,64% del empleo, el 28,01% de la inversión y el 30,1% de las ventas netas.

· Maquinaria que aglutina: Máquina-herramienta, Aparatos domésticos y Otra maquinaria. Supone el 11,56% del VAB industrial, el 13,21% del empleo, el 9,1% de la inversión y el 10,7% de las ventas netas.

· Material de Transporte que comprende: Automóviles y sus piezas, Construcción naval y Otro material de transporte. Representa el 8,06% del VAB industrial, el 8,03% del empleo, el 6,46% de la inversión y el 8,87% de las ventas netas.

En relación con el contenido tecnológico, y según la clasificación de la OCDE, que es utilizada por el Eustat, el nivel tecnológico alto incluye las aeronaves y naves espaciales, productos farmacéuticos, maquinaria de oficina y equipo informático, material electrónico y equipos e instrumentos medico-quirúrgicos y de precisión.

En el medio-alto se tiene maquinaria y equipo eléctrico, vehículos de motor, productos químicos excepto farmacéuticos, otro material de transporte y maquinaria y equipo mecánico; y el medio-bajo, embarcaciones, productos de caucho y materias plásticas, productos de refino de petróleo, metales férreos y no férreos, productos metálicos y productos minerales no metálicos.

El bajo comprende manufacturas diversas y reciclaje, madera papel y productos de papel, productos alimenticios bebidas y tabacos, productos textiles, confección, productos de cuero y calzado.

Para el periodo 2000-2005 la evolución del valor añadido empresarial para los diversos niveles tecnológicos es la siguiente: el subsector industrial de alto nivel tecnológico pasa de 4,3% a 3,7% ; el subsector medio-alto, de 26,8% a 25,1%; el subsector medio-bajo de 45,3% a 44,6%; finalmente, el subsector de bajo nivel tecnológico pasa de 16,6% a 16,1%.

En el año 2005, y según datos de Eustat, se observa un nuevo retroceso relativo de los sectores de alto y medio alto contenido respecto de los sectores bajo y medio bajo, tanto en personal como en valor añadido y ventas. Es significativo que el valor de la riqueza generada por las actividades de nivel tecnológico alto y medio alto evolucionó desde el 30,7% del total de riqueza industrial a 28,8% para el año 2005. Correlativamente, la riqueza generada por las actividades de medio bajo y bajo nivel tecnológico pasó de 60,6% de la riqueza industrial en 2003 61,8% en 2005.

En el cuadro siguiente se puede apreciar la evolución de dichas magnitudes.

| Nivel tecnológico | 2000 | 2003 | 2004 | 2005 | |||||

|---|---|---|---|---|---|---|---|---|---|

| EMPLEO | Abs. | Abs. | Varia. | Abs. | Varia. | Abs. | Varia. | ||

| Fuente : EUSTAT. Estadística industrial. | |||||||||

| Total | 236.055 | 248.922 | 5,5 | 251.179 | 0,9 | 249.698 | -0,6 | ||

| Alto y medio alto | 73.159 | 76.365 | 4,4 | 75.587 | 0,3 | 76.051 | -0,7 | ||

| Alto | 11.673 | 11.258 | -3,6 | 11.632 | 3,3 | 11.054 | -5,0 | ||

| Medio alto | 61.488 | 5.107 | 5,9 | 84.955 | -0,2 | 64.997 | 0,1 | ||

| Medio bajo y bajo | 158.335 | 168.032 | 6,1 | 169.822 | 1,1 | 163.738 | -0,6 | ||

| Medio bajo | 107.859 | 114.686 | 6,3 | 118.571 | 1,6 | 115.017 | -0,6 | ||

| Bajo | 50.478 | 53.348 | 5,7 | 53.251 | -0,2 | 52.821 | -0,8 | ||

| Sin clasificar | 4.561 | 4.525 | -0,8 | 4770 | 5,4 | 4.907 | 2,9 | ||

| VAS cf | |||||||||

| Total | 12.303.989 | 13.271.649 | 8,7 | 14.588.107 | 9,1 | 15.701.676 | 7,6 | ||

| Alto y medro alto | 3.834.209 | 4.155.334 | 8,4 | 4.352.370 | 5,0 | 4.527.442 | 3,8 | ||

| Alto | 533.487 | 580.719 | 8,9 | 603.736 | 4,0 | 578.859 | -4,1 | ||

| Medio alto | 3.301.222 | 3574015 | 8,3 | 3.752.042 | 5,2 | 3.948.583 | 5,0 | ||

| Medio bajo y bajo | 7.621.408 | 8.098.861 | 6,3 | 8.990.279 | 9,8 | 9.533.268 | 7,2 | ||

| Medio bajo | 5.577.992 | 5.806.505 | 4,1 | 1.459.716 | 11,0 | 89.218.945 | 8,3 | ||

| Bajo | 2.043.416 | 2.292.286 | 12,2 | 2.430.563 | 6,0 | 2.534.323 | 4,3 | ||

| Sin clasificar | 847.872 | 1.117.454 | 31,8 | 1.335.050 | 19,5 | 1.641.965 | 22,9 | ||

| VENTAS | |||||||||

| Total | 40.478.983 | 43.768.410 | 8,1 | 48.205.587 | 10,1 | 52.957.698 | 9,9 | ||

| Alto y medio alto | 12.756.439 | 13.198.300 | 3,5 | 14.233.094 | 7,8 | 15.043.961 | 5,7 | ||

| Alto | 1.599.483 | 1.531.251 | -4,3 | 1.812.001 | 5,3 | 1.563.388 | -3,0 | ||

| Medio alto | 11.157.006 | 11.667.049 | 4,6 | 12.621.093 | 8,2 | 13.480.573 | 6,8 | ||

| Medio bajo y bajo | 25.677.584 | 27.508.234 | 8,7 | 30.980.545 | 11,0 | 33.675.267 | 8,7 | ||

| Medio bajo | 18.959.068 | 20.448.140 | 7,8 | 22.944.600 | 12,2 | 25.459.860 | 11,0 | ||

| Bajo | 6.718.510 | 7.482.094 | 11,1 | 8.035.945 | 7,7 | 8.215.407 | 2,2 | ||

| Sin clasificar | 2.044.910 | 2.661.876 | 392 | 2.991.348 | 12,4 | 4.238.470 | 41,7 | ||

| PRODUCTIVIDAD | |||||||||

| Total | 20,2 | 3,1 | 8,1 | 8,3 | |||||

| Alto y medio alto | 26,2 | 3,9 | 4,7 | 4,5 | |||||

| Alto | 19,8 | 12,9 | 0,6 | 0,9 | |||||

| Medio alto | 27,7 | 2,3 | 5,4 | 5,0 | |||||

| Medio bajo y bajo | 20,7 | 9,1 | 8,6 | 7,9 | |||||

| Medio bajo | 23,2 | -2,1 | 9,4 | 9,0 | |||||

| Bajo | 14,5 | 8,1 | 6,2 | 5,1 | |||||

| Sin clasificar | 21 | 32,8 | 13,3 | 19,5 | |||||

Es decir, son los sectores de alto y medio alto contenido tecnológico los que pierden más empleo, generan menos valor añadido y menos cifra de negocios. Así en estos años, el crecimiento de la productividad aparente del trabajo en los sectores de contenido tecnológico alto y medio alto es casi la mitad que el registrado en los medio y medio bajo.

En la CAV, en 2006, el peso económico de los productos exportados de alta tecnología supone el 1,9 % del total exportado (y parecidos valores alcanzó en años posteriores) cuando el valor medio para U.E.-27 es del 14%, lo que indica la "distancia" respecto a otros países europeos. También hay que señalar que en las exportaciones vascas, la parte correspondiente a sectores de media-alta tecnología supone el 46% de lo exportado.

Si el nivel tecnológico de la industria vasca señala un grado preocupante de vulnerabilidad frente a la dinámica internacional conviene tener en cuenta también otros factores.

Al analizar el balance energético en los últimos años, la partida "disponible consumo interior bruto" pasa de 7.270 kteps (año 2004) a 7.716 kteps (año 2006). En cuanto al consumo final energético evoluciona desde 5.573 kteps (año 2004) hasta 5.596 kteps (2006), es decir una ligera subida. Si se desglosa dicho consumo final, se ve que la industria consume el 47% del consumo final en 2004 y el 42% en 2006, lo que indica el gran consumo energético de las actividades industriales vascas.

Hay sectores como la siderometalurgía (con un peso económico importante) que además de pertenecer a la gama de actividades de medio-bajo nivel tecnológico es intensivo en consumo de energía; y también sectores como el químico en general (y el cemento en particular) son consumidores intensivos de energía. Y como es sabido, la dependencia energética de los vascos es muy grande, y el precio del petróleo está sometido a presiones.

Por otra parte la dinámica inversora empresarial es preocupante. Entre el año 1993 y 2008, en plena bonanza económica, el capital vasco invirtió 51.000 millones de euros en el exterior, mientras que las inversiones que llegaron a Euskal Herria fueron de 12.000 millones de euros. El capital vasco está invirtiendo más en el exterior que en suelo vasco. Este es otro factor de vulnerabilidad. Es cierto que muchas industrias están internacionalizadas y que, por tanto, hay que invertir en las filiales pero, por otra parte, de dicha inversión exportada es capital vasco que funda empresas en el exterior porque son más rentables.

En 2009, la crisis económica se agudiza, dado que el PIB global de la CAV descendió el 3,3 %, siendo mayor la incidencia en la industria dado que el PIB industrial descendió el 9,5%. Si se observa la evolución del Indice de Producción Industrial (IPI), se ve que el descenso de dicho indicador fue, para el subsector de bienes intermedios de 25,3%, para el subsector de bienes de equipo de 25,1% , para el subsector de bienes de consumo de 12,2%, siendo menor para el subsector de energia, dado que su descenso fue de 6,5%. Asimismo las exportaciones sufrieron una contracción importante, del orden de 28%. Según el informe de coyuntura de abril 2010 del Gobierno Vasco se prevé un crecimiento económico débil, para el sector industrial del, 0,9 % para 2010 y de 2,4% para 2011.

Se examinan a continuación los aspectos relacionados con la investigación, el desarrollo tecnológico y la innovación.

En la CAV en 2004 se gastaba el 1,43% del PIB en I+D, siendo en 2007 el 1,65% del PIB, lejos del valor medio de la Unión Europea (1.9%). La CAV, en la esfera de la innovación ocupa el lugar 55 en un ranking de 203 regiones europeas (año 2006).

En cuanto a la innovación hay que señalar que:

- Una innovación es la introducción de un nuevo, o significativamente mejorado, producto (bien o servicio), de un proceso, de un nuevo método de comercialización o de un nuevo método organizativo, en las prácticas internas de la empresa, organización del lugar de trabajo o las relaciones exteriores.

- Por su parte, las actividades innovadoras se corresponden con todas las operaciones científicas, tecnológicas, organizativas, financieras y comerciales que conducen efectivamente, o tienen por objeto conducir, a la introducción de innovaciones.

Para el periodo 2000-2005, según Eustat (que incluye sectores industriales y servicios, incluido la educación) cerca del 17% de las empresas vascas son innovadoras. Específicamente para las innovaciones de proceso y producto, según el INE, alrededor del 29,% de las empresas de la CAV, (de más de nueve empleados) en dicho periodo, son innovadoras. En la U.E.-27, para dicho periodo cerca del 42 % de las empresas son innovadoras.

A señalar que uno de los puntos débiles del sistema de innovación de la CAV y, en general de toda Euskal Herria, es el volumen de patentes.

En el caso de la CAV, se dispone de los datos siguientes:

| Año | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

|---|---|---|---|---|---|---|---|---|

| Fuente : Eustat. | ||||||||

| Total | 129 | 142 | 139 | 168 | 157 | 133 | 162 | 160 |

| Metalurgia | 4 | 1 | 4 | 5 | 6 | - | - | - |

| Química | 8 | 7 | 6 | 8 | 6 | 9 | - | - |

| Maquinaria y motores | 1 | 7 | 2 | 5 | 1 | 6 | - | - |

Como se puede apreciar en el cuadro superior, sectores tan importantes como metalurgia, química y maquinaria presentan una capacidad de patentar muy escasa.

Si se analiza en detalle la evolución de las patentes solicitadas entre los años 2000 y 2007, se observa que en el 2000 se solicitaron 173 patentes y en 2007, 202. En cuanto al ratio "solicitudes por millón de habitantes", la evolución entre dichos años es de 82 a 94, cifras bastante alejadas de las que obtiene Navarra.

En cuanto a la producción científica, para el periodo 2000-2006 en la CAV se produjeron 8.914 documentos. Asimismo el ratio correspondiente de producción científica por millón de habitantes, supone una cifra netamente inferior al valor obtenido por Navarra.

Dado que la problemática de la innovación se complejiza crecientemente, al tener que involucrar diversos parámetros, en la Unión Europea se ha establecido el "Índice europeo de innovación" como forma de comparar países desde la óptica de la investigación y de la innovación.

- Indice europeo de innovación

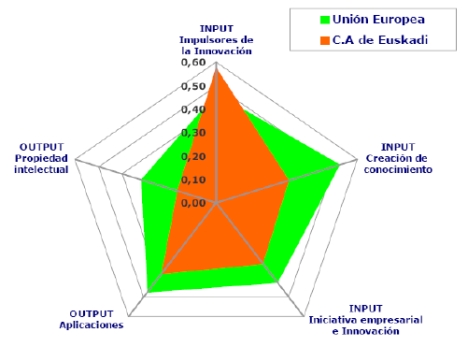

El Indice Europeo de Innovación (SII, iniciales en inglés) mide el grado en que la economía de los países tienen capacidad y desarrolla actividades de innovación. Se estructura en 5 dimensiones: tres estiman los elementos inductores de la innovación o input (impulsores, creación de conocimiento e iniciativa empresarial para la innovación); las otra dos dimensiones que evalúan los resultados o output (aplicaciones de la innovación y propiedad intelectual).

El SII utiliza 25 indicadores para reflejar, en un índice compuesto, el peso de las citadas dimensiones. Según datos elaborados por Eustat, la CAV se sitúa en el puesto 13 en el conjunto de U.E.-27 con un valor del índice de 0,35 (sobre un máximo de 1,00). La media de U.E.-27 se estima en 0,45 en 2006. Como se puede apreciar existe un cierto retraso de la CAV respecto a la media europea, lo cual es significativo dado que la CAV es una región europea industrializada con un nivel de renta superior a la media europea y que debe, por tanto, compararse con otras regiones europeas similares y no tanto con la media europea.

Dimensiones de la Innovación en la C.A. de Euskadi y en la UE-25.

Índice Europeo de innovación 2006 (SII)

Fuente: Eustat y Maastricht Economic Research Institute on Innovation and Technology y CE.

El SII, siguiendo técnicas de "clusterización", clasifica los Estados europeos en cuatro grupos diferentes:

- "Líderes de innovación". Países como Suecia, Finlandia, Dinamarca y Alemania tienen puntuaciones muy superiores a las de la media de la U.E.-27.

- "Seguidores de innovación". Países como Austria y Holanda poseen valores por encima de la media de la U.E-27.

- "Moderadamente innovadores", Estados como Estonia, Noruega, Chequia, España, Eslovaquia e Italia tienen puntuaciones por debajo de la media de la U.E-27.

- "En progreso". Países como Lituania, Hungría, Grecia y Portugal tiene puntuaciones muy por debajo de la media de la U.E.-27.

La CAV se sitúa en la zona media de los "moderadamente innovadores" con una puntuación ligeramente superior a la puntuación correspondiente a la economía española. Pero es preocupante la situación de la CAV y especialmente desde la perspectiva de mejorar la situación y poder pasar a otro grupo como el de "seguidores de innovación".

Otros analistas (M. Navarro y otros, 2008) han realizado una tipología de 7 grupos de sistemas de innovación de las regiones europeas. Sitúan a la CAV en el grupo G3, "regiones con resultados económicos y tecnológicos medios" (45 regiones pertenecientes a Italia, Austria, Irlanda, entre otros) siendo el referente el grupo G4 "regiones avanzadas con una cierta especialización industrial" (33 regiones pertenecientes a Alemania, Reino Unido, Italia, Holanda, entre otros países).

Según lo anterior a las regiones del G3, y a la CAV por tanto, les conviene "aumentar sus capacidades de absorción y creación de conocimiento" y "articular el sistema regional de innovación de manera armónica e incrementar la calidad y cantidad de relaciones entre sus agentes" proponiéndose como referente el caso de Baden-Württenberg, región alemana situada en el G4 y que tiene una especialización sectorial similar a la CAV, pero con un nivel de desarrollo tecnológico, productividad y renta per cápita muy superior.

Los análisis anteriores sirven como instrumentos para orientar respecto a la coherencia de los objetivos y medidas planteadas tanto en el Plan de Competitividad como en el Plan de Ciencia, Tecnología e Innovación (PCTI 2010).

- Plan de Ciencia,Tecnología e Innovación 2010

El Gobierno Vasco pretendía llegar en 2010 al 2,25% del PIB como cifra del gasto de I+D+i. A lo largo de la década se aprueban el Plan de Competitividad 2006-2009 (aprobado en 2006) y el Plan de Ciencia Tecnología e Innovación 2010 (en adelante PCTI 2010), aprobado en 2007. Ambos planes buscan impulsar el desarrollo tecnológico, la competitividad empresarial y la innovación.No es casualidad que de los dineros públicos vascos, el 52% (781 M de euros) de lo previsto en el Plan de Competitividad se destine a actuaciones relacionadas con la innovación.

Tanto en el Plan de Competitividad como en el PCTI 2010 se han planteado aspectos importantes en la esfera de la innovación. El PCTI tiene un presupuesto de 6.714 M de euros, siendo la financiación pública de 2.718 M de euros y la financiación privada de 3.634 M de euros. Partiendo de un diagnóstico de la situación se plantea un decálogo estratégico en el que se pueden subrayar los aspectos siguientes:

- competitividad de la base empresarial actual

- diversificación hacia sectores emergentes

- protagonismo de la Universidad en la generación del conocimiento

- desarrollo sostenible/innovación social

Para llevar a cabo los objetivos previstos en el PCTI se articulan diversos programas:

- INNOVA COOPERACION, en el que interviene la Agencia Vasca de Innovación para coordinar actuaciones relacionadas con los Observatorios Sectoriales.

- INNOVA EMPRESAS, sigue pautas anteriores pero a nivel de empresa individual.

- Programas de Actuación para diversificación sectorial.

- Programas de actuación para política científica. Con varias iniciativas (BERC -Basque Excelente Research Centres- y otras).

En el caso de Navarra a lo largo de la primera década del siglo XXI el peso de la riqueza industrial supone el 31% del total y el 28% del empleo global, aproximadamente. El PIB de Navarra, en 2008, alcanzó la cifra de 19.471 M de euros. En 2007 había 2.854 empresas, contando con 69.265 empleos. El sector de alimentación ocupa al 16,4% del empleo industrial; el sector de productos metálicos el 13,9%; construcción de maquinaria el 12,4%; el sector de transporte el 14,9 %; fabricación de otros productos minerales no metálicos el 5,1%.

Por tamaño de empresas, las de más de 100 trabajadores se sitúan en los sectores de alimentación, material de transporte, productos metálicos, maquinaria y equipo mecánico. A señalar que el 90% de las empresas de Navarra son pymes, pero las empresas mayores de 100 trabajadores(4,4%) engloban 36.146 empleos(51 % del empleo industrial) .

Por otra parte, más de un centenar de empresas industriales ubicadas en Navarra cuentan con capital multinacional, principalmente de tamaño medio o grande, con una elevada propensión exportadora y que se concentran en los subsectores de transporte e industria agroalimentaria, aunque también se localizan en otros subsectores como el de caucho y plástico, metalurgia y productos metálicos, maquinaria y equipo mecánico e industria química.

A señalar que la inversión extranjera en la industria Navarra fue de 15,3 millones de euros en 2008 (frente a los 6,8 millones de euros de 2007), capital que procede de países como Japón, Bélgica, Reino Unido y Suiza, y que se dirige fundamentalmente a los sectores de fabricación de maquinaria de oficina y equipo informático, material de transporte, industria agroalimentaria y construcción de maquinaria y equipo mecánico.

La importancia de la exportación es grande, concentrándose el 75 % de la misma en la Unión Europea. Abundan las industrias de bajo y medio nivel tecnológico, escaseando las de alto nivel tecnológico. A señalar que, con la crisis económica, en el año 2009 la producción industrial ha bajado el 27% en comparación al año anterior.

En cuanto a la política de innovación hay que señalar que se han producido cambios importantes en los últimos años. En 1995 los recursos dedicados a I+D suponían el 1,17% del PIB navarro alcanzando el 1,92% en 2006 y el 1,89% del PIB navarro en 2007 (por encima del gasto realizado en la CAV desde 2004). Asimismo si se analiza la importancia de la innovación en las empresas navarras, se ve que, para 2007, hay 942 empresas innovadoras, de las cuales 514 realizan innovaciones de producto, 681 de procesos y 253 de producto y proceso. Los gastos en innovación tecnológica han evolucionado, en euros constantes año 2000, desde 156,5 millones de euros en 2003 a 271,6 en 2007. Los gastos de innovación incluyen los gastos de I+D interna (de las empresas), así como los gastos de I+D externa, la compra de maquinaria y las innovaciones en el campo de la comercialización. El ratio de gasto de innovación por habitante evoluciona de un valor de 306,9 (2003) a 578,5 (2007).

En cuanto a la dinámica de patentes, en el año 2000 se solicitaron 83 patentes y en 2007, 129. El ratio de patentes por millón de habitantes pasó de 156 (año 2000) a 213 (año 2007). En cuanto a la producción científica, para el periodo 2000-2006, aportó 5.234 documentos.

Ejemplo de la importancia dada a la esfera tecnológica son los tres planes tecnológicos existentes. Tanto el primer Plan Tecnológico (2000-2003), como el segundo (2004-2007) han sido un impulso y un desembolso importante en el campo de la investigación y desarrollo tecnológico.

En el periodo 2000-2005 se aprobaron 773 proyectos de investigación con ayudas públicas por un valor de 117 millones de euros, induciendo unas inversiones de 501 millones de euros. Los sectores de construcción de maquinaria, equipo mecánico, eléctrico y electrónico junto con los sectores de alimentación, metalurgia y productos metálicos, automoción y el sector servicios son los de mayor importancia, tanto en proyectos de investigación aprobados como por las inversiones inducidas realizadas.

En el Tercer Plan Tecnológico (2008-2011) se han destinado 228,9 M de euros , articulándolo alrededor de cuatro ejes :

| Eje Innovación | 129,5 M |

| Eje Cooperación | 73,4 M |

| Eje Educación | 16,3 M |

| Eje Internacionalización | 7 M |

| Labores de divulgación | 2,5 M |

| TOTAL | 228,7 M |

Hay que señalar que la cifra dedicada a I+D+i es importante, similar a la media europea, pero lejos de las cifras correspondientes a países como EEUU, Alemania o Suecia.

A pesar del peso económico de la industria y de los recursos dedicados a I+D y a la innovación, se aprecia, a lo largo de 2009 como la crisis hace retrocede, de forma importante, el volumen de la producción industrial

La evolución de Iparralde, en varias de sus características, es significativa. En 2006, la población alcanzaba la cifra de 288.362 habitantes, 17.000 habitantes más que en 1999. Del total de la población total, 21 % tiene menos de 20 años y los mayores de 60 años suman el 27 %. El volumen de empleos alcanza la cifra de 119.384. Existe una gran concentración de empresas (cerca de 15.000) y de empleos (74.000 aproximadamente) en la franja litoral que abarca desde Bayona a Hendaya.

La industria cuenta con 1467 establecimientos y 12.673 empleos (10,6 % del total). El 79 % de las empresas cuentan con menos de 10 asalariados. Hay 37 establecimientos que cuentan con más de 50 asalariados, alcanzando la cifra de 6.425 asalariados. De entre ellas, 4 empresas cuentan con más de 250 asalariados.

- Aspectos relevantes de las actividades industriales

Se pueden establecer dos bloques de empresas. Un primer bloque lo conforman los sectores aeronáutico/metal/equipo mecánico (35 % del empleo industrial); el otro bloque lo forma el sector agroalimentario (21 % de empleos).

En cuanto al primer bloque, las empresas de subcontratación de la aeronáutica (en la que Dassault, con 991 empleos, es la empresa de mayor volumen de empleo de Iparralde) se encuentran en una situación de mantenimiento, pero a la baja (ya en 2004). Una parte importante del sector de subcontratación está constituido por empresas de fabricación mecánica y de herramientas (50 %). La conformación del clúster de aeronáutica, "Aerospace Valley", en la órbita del corredor Burdeos-Toulouse, en el que interviene Dassault junto con otros trece grupos empresariales y una colmena de pymes industriales, estableciéndose relaciones de partenariado.

Las relaciones de las empresas del clúster con organismos universitarios se establecen principalmente en Burdeos y en Pau con centros de investigación especializados. La mayor parte de los laboratorios universitarios que trabajan con el clúster de la aeronáutica se sitúan en Burdeos y no hay ningún laboratorio de este tipo en Iparralde.

Además la especialización mecánica que ofrece este subsector de Iparralde no corresponde a proveedores especializados de alta tecnología, con lo que se obstaculiza el lograr un mejor nivel de especialización para estas empresas en su cooperación con los técnicos de la gran empresa usuaria. Todo ello colabora a que sea más difícil la adaptación a los cambios y a lograr una mayor diversificación de la rama productiva.

También el caso de la privatización de France Telecom ha conducido a una mayor vulnerabilidad de las empresas del entorno que se dedican al suministro del sector, una parte de las cuales son locales.

Por ello es posible afirmar que la innovación y cambio tecnológico se limita a las grandes empresas, tanto del sector aeronáutico y afines, así como del sector agroalimentario. También existe innovación en ciertos subsectores como electrónica de defensa, medicina, informática.

A señalar que, en los últimos años ha crecido el desarrollo de empresas dedicadas al surf y ropa deportiva, contándose con 400 empresas en 2008 y unas ventas globales de 1,2 millones de euros.

De cualquier modo, la actividad industrial en Iparralde es débil y con problemas importantes para encarar su futuro. La investigación se realiza bien en organismos pertenecientes a la Universidad o afines o bien en organismos de investigación dependientes del Estado. A señalar que el 57 % de las empresas tienen menos de 5 asalariados y están muy lejos de cualquier actividad innovadora. A pesar de esta realidad y de los recursos limitados dedicados a investigación y desarrollo, trabajan en actividades de I+D 219 personas, en diversos tipos de organismos.

Ante este tipo de actividades industriales desestructuradas, las urgencias y actividades a desarrollar pasan por una estructuración de actividades tanto para el bloque aeronáutico/metal/equipo mecánico, como para el bloque agroalimentario.

Un recurso importante de las políticas tecnológicas e industriales consiste en la promoción de polos tecnológicos, así como las organizaciones de promoción y de creación de empresas. En Iparralde la organización ESTIA promociona un "semillero de empresas", una "incubadora de empresas" y un "hotel de empresas". Así se crean las condiciones que son necesarias para poder desarrollar proyectos empresariales que se combinen con centros y laboratorios. Un ejemplo de esto es el tecnopolo Izarbel de Bidart. Existen, asimismo, otras organizaciones de apoyo financiero y de capital-riesgo.

La debilidad económica de Iparralde va pareja con la debilidad institucional y su grado alto de dependencia de París. Por ello ha ido creciendo la conciencia de la necesidad de articulación territorial y económica de Iparralde.

La necesidad de un Departamento propio, o similar, dotado de recursos y con capacidad de planificar recursos, establecer redes entre el sector público, la Universidad y las actividades industriales, dedicando recursos para desarrollar una política propia tecnológica y de desarrollo de I+D, constituye un mínimo para poder reorientar la dinámica actual.

Asimismo el desarrollo de la lógica anterior pasa por la creación y potenciación de una "Agencia de desarrollo e innovación" que fomente la promoción, dinamización y gestión de iniciativas empresariales y socioeconómicas. Dicha Agencia debe formar parte del entramado institucional de Iparralde